В този материал ще откриете схемите на НАП за СУПТО, ЕРП и разносната търговия. Схемите за електронната търговия и варианти за съответствие с Наредба Н-18 можете да откриете

тук.Важно: За търговците с ЕРП, за които използването на импортер е невъзможно, обръщаме внимание на

схемата в Пример 2, точка 2.1 (маркирана по-долу в синьо), при която

единствено се допуска продажби, въведени в софтуера на Обект 2, да се

въвеждат ръчно в СУПТО на Обект 1. Това е позволено само за варианта на работа с

отделни търговски обекти, при който в Обект 1 се извършват продажби, за които следва да се използва касов апарат, а в Обект 2 се извършват само продажби, за които не се изисква издаването на касов бон.

Въвеждането на СУПТО понякога е сложен, скъп и трудоемък процес, особено когато софтуерите са нови, а промените в бизнес процесите още не са добре уточнени. По тази причина много търговци предпочетоха да избегнат СУПТО, като се отказаха от методи на плащания, които изискват използването на касов апарат. Затова напомняме

правилото за избягване на СУПТО:➤ В търговски обект, в който има нерегистрирано СУПТО, следва да няма нужда от касов апарат.

➤ И обратно – в търговски обект, в който има касов апарат, следва да няма достъп до софтуер с белези на СУПТО.

Представяме и нашето

неСУПТО приложение за фактуриране, което изпълнява данъчните изисквания и

не съхранява в бази данни информация за вид, цени, количества

на продаденото. Затова чрез него, при фактуриране на продажби в брой, не е нужно то да се регистрира и декларира като СУПТО, нито да се свързва с касовия апарат в обекта. Повече можете да откриете

тук.

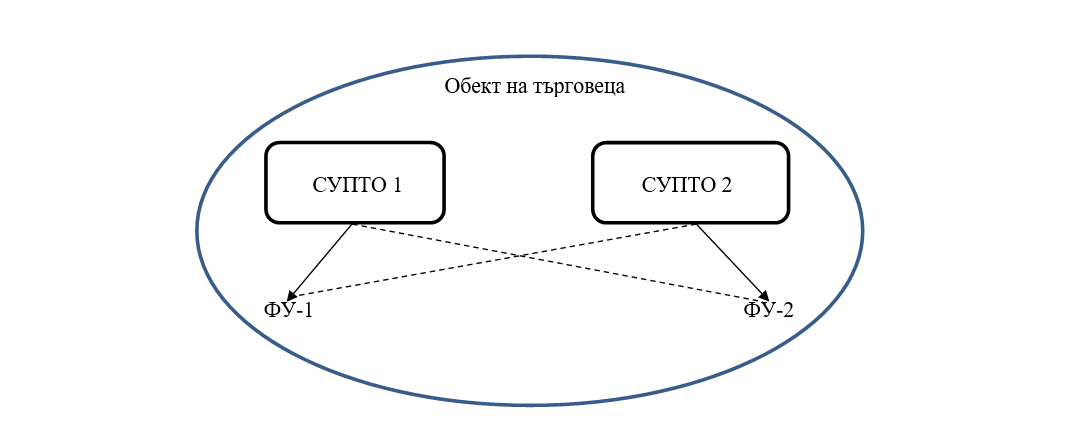

Схеми СУПТОПример 1 - Работа на два софтуера за управление на продажбите (СУПТО) в един търговски обектПри наличие на два СУПТО в един търговски обект на търговец всеки от тях трябва да е свързан с отделно фискално устройство (ФУ), предвид необходимостта от генериране на уникални номера на регистрираните чрез него продажби (УНП).

Допуска се при приключване на продажба, за която е генериран УНП в единия от софтуерите в обекта, да бъде отпечатван фискален бон (ФБ) от ФУ, управлявано от другия СУПТО в същия обект. В този случай при подаване на Приложение № 32 от Наредба №Н-18, лицето следва да посочи,

че и двете ФУ са свързани към всеки от софтуерите.

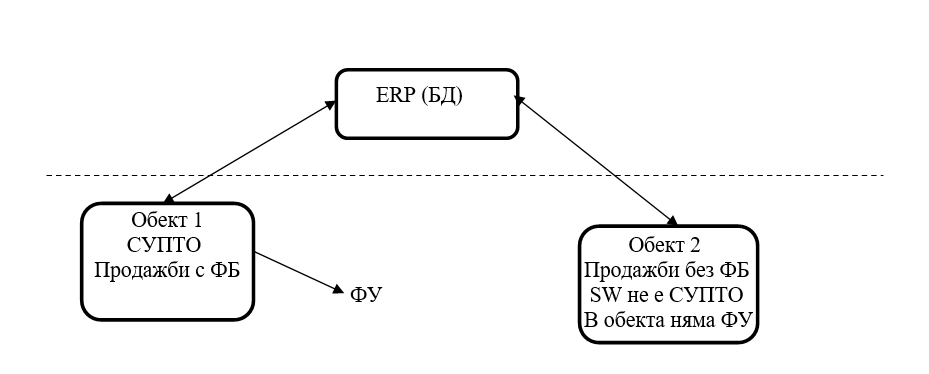

Пример 2 – ЕРП система и СУПТО2.1 Търговец използва ЕРП система за управление на дейността си.

Извършват се продажби в 2 търговски обекта.

В Обект 1 се извършват продажби, изискващи издаване на ФБ. Използва се софтуер СУПТО, който не е модул от ERP-системата.

В Обект 2 се извършват продажби, за които не се изисква издаване на ФБ. Използва се друг софтуер или друга версия на използвания в Обект 1 софтуер, които не са модули от ERP-системата.

Софтуерът в Обект 1 трябва да отговаря на изискванията за СУПТО. В него се регистрират всички продажби, независимо че част от тях ще бъдат платени по банков път, т.е. няма задължение за издаване на ФБ. За всички продажби се генерира УНП при въвеждане на информация за тях в софтуера.

В Обект 1 няма възможност за приключване на продажби, първоначалната информация за които е въведена в софтуера на Обект 2 - въведената в Обект 2 информация за продажби не е достъпна в Обект 1 и тези продажби не могат да бъдат приключени в Обект 1.  При тази фактическа обстановка в Обект 1 функционира СУПТО, а в Обект 2- софтуер, който е извън обхвата на регулацията на Наредба №Н-18/2006 г. В двата обекта следва да функционират или различни софтуери, или един софтуер с различни версии.

При тази фактическа обстановка в Обект 1 функционира СУПТО, а в Обект 2- софтуер, който е извън обхвата на регулацията на Наредба №Н-18/2006 г. В двата обекта следва да функционират или различни софтуери, или един софтуер с различни версии.

Допуска се продажби, въведени в софтуера на Обект 2, да се въвеждат в ръчен режим в СУПТО на Обект 1 – генериране на УНП и т.н.2.2 Фактическа обстановка, идентична на описаната в т.2.1. със следната разлика:

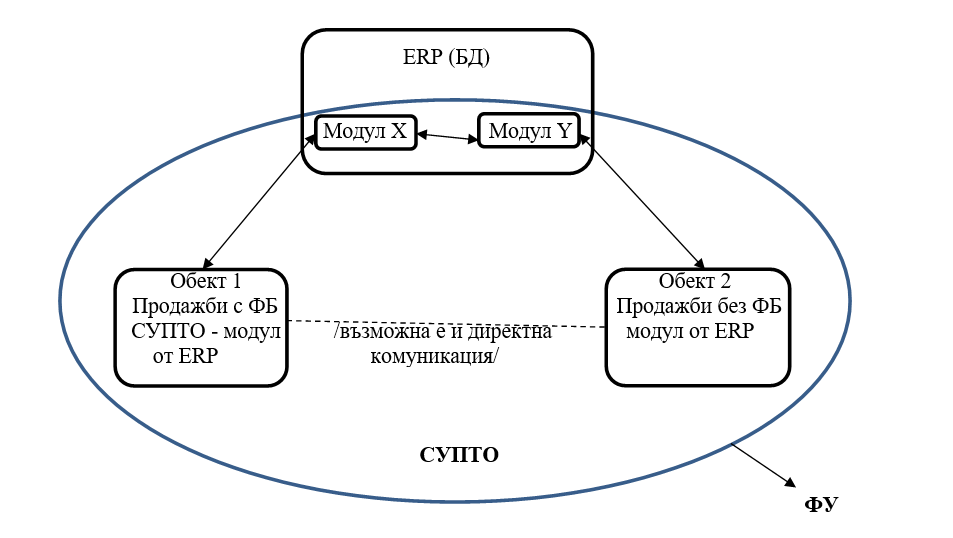

В

двата обекта се използват софтуер –

модул от ERP-системата.

В Обект 1 има

възможност за достъп до информация за продажбите, която първоначално е въведена в Обект 2. Въведената в Обект 2 информация за продажби се визуализира, вкл. може да бъде променяна, чрез софтуера в Обект 1 или тези продажби могат да бъдат приключени в Обект 1. Обменът на информация между обектите може да се извършва както чрез съответните модули на ERP-системата, вкл. чрез достъп до обща база данни /БД/, така и директно между двата обекта.

В този случай,

когато е налице възможност за обмен на информация за продажбите чрез функционалността на ERP-системата -

всички модули на ERP-системата, обслужващи тази функционалност (вкл. Обект 1 и Обект 2 )

попадат в обхвата на регулацията за

СУПТО.

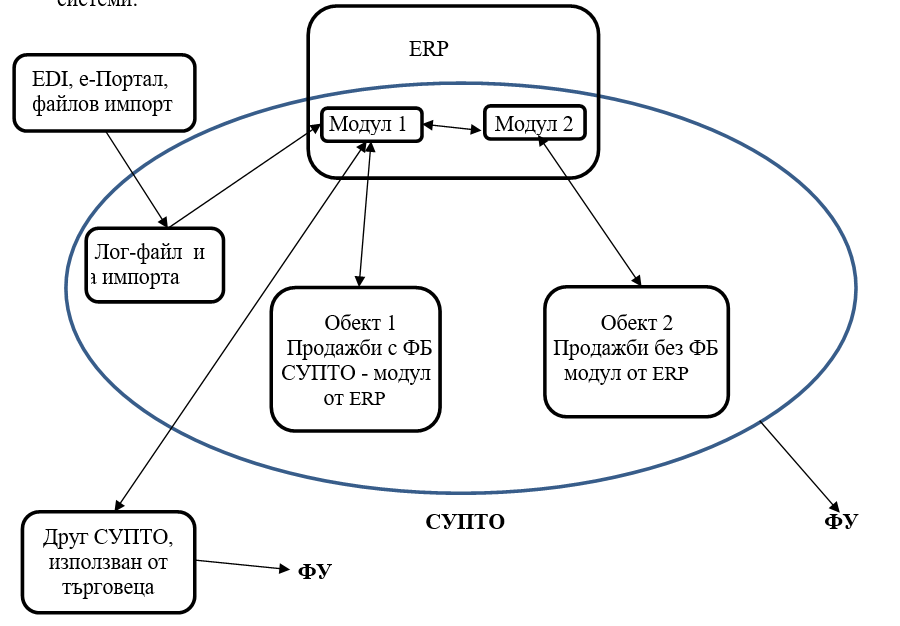

Пример 3 – ERP-система с импорт и обработка на данни от външни системиТърговецът използва

ERP-система с модул/

модули СУПТО. В ERP-системата се импортира и обработва информация за поръчки/заявки за продажби от различни външни системи:

– Поръчки от системи на бизнес партньори (EDI), е-портали, заявки в стандартизиран файлов формат -

импортират се поръчки от големи бизнес партньори, напр. МЕТРО, БИЛА и др., продажбите се извършват в СУПТО.

– Импорт на данни за продажби от друг СУПТО -

допуска се импорт в СУПТО на данни за извършени продажби, регистрирани от друг СУПТО, използван от същия търговец. В този случай продажбите се импортират с вече присвоения УНП от СУПТО, в който са генерирани. Производителят/разпространителят следва да разработи функционалност за интеграция и импорт на данни с конкретния СУПТО, като гарантира, че импортът на информацията за регистрираните в него продажби се извършва в пълен обем и непроменено съдържание, вкл. и наличието на УНП за всяка импортирана продажба.

Пример 4 – Разносна търговия

При разносна търговия

ФБ се издава от СУПТО в обекта, в който е приета поръчката на клиента и е експедирана стоката. ФБ придружава стоката и се предоставя на клиента при предаването й.

Обръщаме внимание, че след публикуването на схемите от НАП, бе направена промяна в Наредба Н-18 чрез ДВ, бр. 75 от 24.09.2019 г. в чл. 25, ал. 2, в следствие на което при разносна търговия фискалната касова бележка се издава от търговеца и се предава на разносвача, който от своя страна я предоставя на купувача при плащането, освен когато плащането по продажбата се регистрира и отчита чрез фискално устройство на мястото на предаване на стоката или услугата.

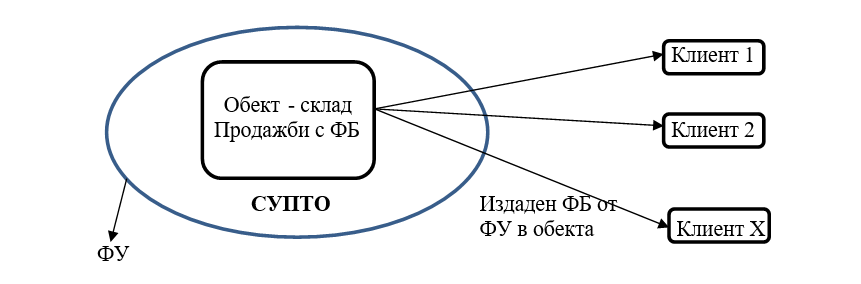

Пример 4.1

Доставките се извършват от служители на търговеца, снабдени с

мобилни устройства, на които е инсталиран софтуер, свързан с мобилни ФУ. Този софтуер позволява единствено отразяване на плащане и подаване на команда към ФУ за разпечатване на ФБ –

няма функционалност за генериране на поръчки, продажби, промяна на данни за продажба и т.н. Т.е.

този софтуер няма характеристики на СУПТО.

Преди да напусне склада от СУПТО-склад в мобилния софтуер се импортират продажби с генерирани УНП – тези данни са статични и не могат да бъдат променяни от софтуера на мобилните устройства. При доставката при клиента в софтуера на мобилното устройство се отразява извършеното плащане /пълно или частично/, SW подава команда към ФУ за отпечатване на ФБ по съответния УНП.

При връщането в обекта от мобилния SW в СУПТО в склада

се импортират извършените плащания, които се отразяват в БД към съответната продажба/УНП.

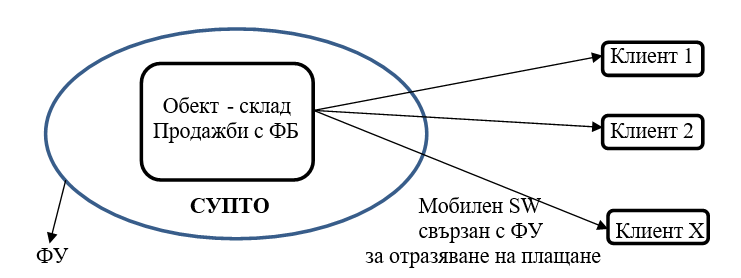

Пример 4.2 Вариант 1:

Вариант 1:Софтуерът на мобилните устройства

има функционалност на СУПТО и разполага с онлайн

свързаност със СУПТО в обекта. Регистрираните в SW на мобилните устройства поръчки, продажби, корекции в данни за продажби, плащания и др.

се подават в реално време и се записват в БД на

СУПТО в склада.

В този случай софтуерът на мобилните устройства и софтуерът в склада

представляват модули на едно СУПТО и следва да бъдат декларирани по този начин.

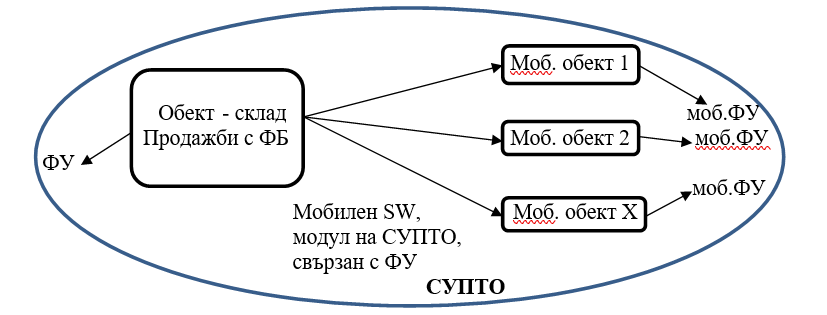

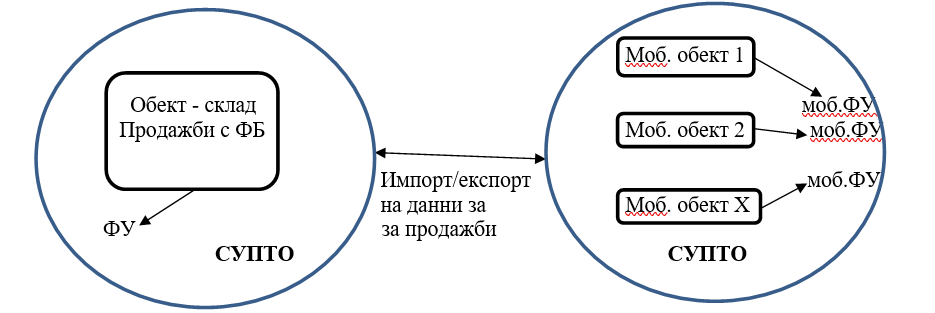

Вариант 2:

Софтуерът на мобилните устройства има функционалност на СУПТО и

не разполага с онлайн свързаност със СУПТО в склада.

Преди да напусне склада от СУПТО-склад в мобилния СУПТО

се импортират

продажби с генерирани УНП, наличности, цени и др. В СУПТО на мобилните устройства е възможно да се въвежда информация за продажби на място при клиента, при което се генерира УНП от свързаното към него ФУ. При отразяване на плащане към мобилните ФУ се подава УНП на съответната продажба.

Допустимо е при връщането в склада от мобилния СУПТО в СУПТО-склад да се

импортира информация от БД на SW на мобилните устройства – регистрирани поръчки, продажби, плащания и др. В този случай

производителят на СУПТО-склад следва да разработи функционалност за интеграция и импорт на данни с конкретния мобилен СУПТО, като гарантира, че импортът на информацията за регистрираните в последния продажби се извършва в пълен обем и непроменено съдържание, вкл. и наличието на УНП за всяка импортирана продажба.

Аналогични са изискванията и към производителя на мобилния СУПТО.

Можете да свалите файла на НАП от

тук.

Разяснения на НАП относно

импорт в СУПТО на данни от

външни източници на данни за продажби можете да изтеглите от

тук.